Propietario de la vivienda

Cobertura flexible diseñada para viviendas ocupadas por sus propietarios, ahora con nuevos descuentos y una franquicia que desaparece y que te recompensa por no presentar reclamaciones.

Propietario de vivienda (DF3-DO)

Seguro contra incendio de vivienda para Propietarios de Vivienda

La póliza Dwelling Owner (DF3-DO) ofrece cobertura a la carta para una vivienda ocupada por su propietario, brindando mayor flexibilidad que una póliza de seguro de hogar estándar. A pesar de su nombre, puede cubrir mucho más que incendios.

Tiene la opción de incluir cobertura para el costo de reemplazo de bienes personales, ordenanzas o leyes, robo, responsabilidad civil y pagos médicos.

¿Busca opciones de cobertura?

Su agente de seguros puede proporcionarle una lista completa de las opciones de cobertura disponibles, para que pueda seleccionar la que mejor se adapte a sus necesidades.

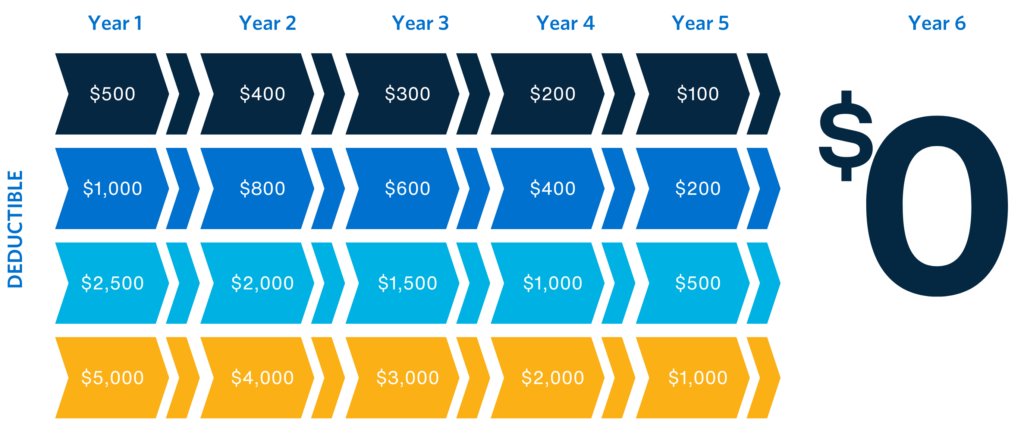

Deducible que desaparece

El programa de deducibles que desaparecen te recompensa por no haber presentado reclamaciones, reduciendo tus deducibles de AOP y de agua en un 20 % cada año.

Más descuentos disponibles

Ahora tenemos descuentos para: personal militar/de primeros auxilios, pólizas múltiples, detección de fugas de agua y detectores de humo.

¿Es usted propietario?

También ofrecemos seguro contra incendio de vivienda para propietarios de viviendas (por ejemplo, viviendas unifamiliares) y unidades de condominios.

Nuestra cobertura contra incendios para viviendas en seguros de propietarios de viviendas Incluye

Muchas coberturas tienen un límite mínimo y máximo (conocido comúnmente como "límite de cobertura"). Cada una de las pestañas de cobertura a continuación ofrece una descripción general básica de la cobertura y los límites aplicables, lo que le permite personalizar su póliza para que se ajuste mejor a sus necesidades.

Cobertura DF3-DO para el

Estructura de tu hogar

Una póliza de seguro contra incendio de vivienda para propietarios brinda cobertura por daños a la estructura (su hogar) en caso de una pérdida cubierta. La cobertura A incluye el costo de reemplazo por pérdidas cubiertas. Esto significa que la estructura de su hogar se valora utilizando los costos de construcción actuales para reconstruir o reparar su hogar, que no son lo mismo que el valor inmobiliario de su hogar.

Las casas con un techo antiguo que pueden no ser elegibles para una póliza de seguro para propietarios de viviendas estándar podrían ser elegibles para una póliza para propietarios contra incendios en la vivienda porque el programa contra incendios en la vivienda tiene un programa de pago de superficies de techo que se puede agregar a la póliza base.

Límite de vivienda (Cobertura A): $125,000 - $5,000,000

Se aplica un límite de cobertura mínima más alto a las propiedades ubicadas en ciertos condados.

Cobertura DF3-DO para

Otras Estructuras

Nuestra póliza de seguro contra incendios para propietarios de viviendas brinda cobertura para “otras estructuras” ubicadas en las instalaciones de la residencia. Por ejemplo, un garaje independiente o una piscina enterrada pueden considerarse “otras estructuras”. También hay cobertura adicional disponible para cerramientos de piscinas.

Otras Estructuras (Cobertura B) Límite: 1%–20% de la Cobertura A

Cobertura DF3-DO para

Su contenido

La cobertura C cubre sus pertenencias personales. Algunos ejemplos de los contenidos que puede optar por cubrir son muebles, ropa, joyas, televisión, equipo de música y electrodomésticos.

Límite de propiedad personal (cobertura C): $ 0-$ 250,000

La cobertura opcional de costo de reemplazo para sus bienes personales le permite reemplazar o reparar los artículos que se dañaron o destruyeron según los precios actuales del mercado. Sin esta cobertura, sus artículos se valorarán según el valor real en efectivo (ACV), que generalmente es menor que el costo de un artículo nuevo. El ACV es más parecido al precio que vería en una venta de garaje. Le recomendamos que compre una cobertura de costo de reemplazo para sus pertenencias.

Cobertura DF3-DO si

Valor justo de alquiler y gastos de manutención adicionales

Si su casa se vuelve inhabitable debido a una pérdida cubierta, nuestra póliza de propietario contra incendio en la vivienda brinda cobertura para los gastos de vida adicionales en los que usted y su familia incurran mientras vivan lejos de su casa. Esto incluye los costos de un lugar donde quedarse, comida y ropa.

Límites de cobertura D y E: 10% de Cobertura A

Consejo: Asegúrese de conservar todos sus recibos.

En caso de pérdida cubierta, le proporcionamos una tarjeta de débito prepaga que puede comenzar a usar de inmediato para cubrir esos gastos adicionales inesperados. Esto elimina la molestia de tener que depositar un cheque y le permitirá retirar el efectivo que necesita inmediatamente después de la activación. Esta es una de las muchas soluciones que hemos implementado para mejorar la experiencia del cliente con Security First Insurance.

Cobertura DF3-DO para

Responsabilidad personal sobre su propiedad

Esta cobertura brinda protección si alguien presenta una demanda en su contra alegando que usted le causó lesiones corporales o dañó su propiedad. La cobertura de responsabilidad civil puede protegerlo en situaciones que pueden ser imprevistas, como cuando un amigo se tuerce el tobillo al pisar un escalón flojo. La cobertura de responsabilidad civil también cubre ciertos costos de defensa, incluso si la demanda presentada en su contra es falsa, infundada o fraudulenta.

Límites de responsabilidad personal (cobertura L): $0, $100,000, $200,000, $300,000 o $500,000

Cobertura DF3-DO para

Pagos médicos

Esta cobertura se combina con la cobertura de responsabilidad personal para brindar cobertura de gastos médicos a otras personas (que no vivan en su residencia) que sufran lesiones en su propiedad o que sufran lesiones como resultado de sus actividades personales.

Límites de Pagos Médicos (Cobertura M): $0, $1,000, $2,500 o $5,000

Propietario de vivienda (DF3-DO)

Desapareciendo Deducible

La cobertura adicional de Deducible Desapareciente le recompensa por no haber presentado reclamaciones reduciendo sus deducibles de Otros Riesgos (AOP) y Agua en un 20 % cada año. Esta cobertura automática se aplica únicamente a los deducibles de AOP y Agua y no afecta al deducible por huracán. Se aplican términos y condiciones.

Opcional Adicionales

- Cerramientos y cocheras de aluminio con mosquiteros

- Protección y monitoreo contra el robo de identidad

- Costo de reemplazo de propiedad personal

- Ordenanza o Ley

- Robo de propiedad personal

- Ocupación incidental permitida

- Averías de equipos y avales de líneas de servicio

- Respaldo de agua y desbordamiento del sumidero

- Daños físicos y responsabilidad por los carritos de golf

- Aprobación de equipos informáticos

- Responsabilidad del perro

- Propiedad personal programada

Compara nuestros planes

Elegir la cobertura adecuada puede resultar abrumador debido a la gran cantidad de opciones disponibles. Utilice el cuadro a continuación para comparar nuestras pólizas más populares y encontrar la que se ajuste a sus necesidades.

- Propietario de vivienda (DF3-DO)

- Firma+ (HO3)

- Condominio (HO6)

- Propietario de la vivienda (DF3-DL)

- Premier

† Se requiere un mínimo de dos noches (HO6, DF1)

‡ Estancia mínima de dos noches (DF3-DL)

- Propietario de vivienda (DF3-DO)

- Firma+ (HO3)

- Condominio (HO6)

- Propietario de la vivienda (DF3-DL)

- Premier

† Se requiere un mínimo de dos noches (HO6, DF1)

‡ Estancia mínima de dos noches (DF3-DL)

Beneficios adicionales Adicionales

Nuestras opciones de cobertura flexibles, agentes expertos y un servicio al cliente excepcional garantizan que tenga la cobertura adecuada para sus necesidades específicas.

Seguro de hogar de primera calidad

Seguro para propietarios de vivienda Signature+

Seguro de Condominio

Vivienda Básica

Propietario de la vivienda

Seguro de alquiler

Felicitaciones de nuestro Clientes

¡Security First es lo máximo! Desde el momento en que se inició mi reclamación, me trataron con respeto y justicia. La comunicación siempre fue clara, completa y puntual. En pocos días, mi reclamación fue aprobada y asignada a un Defensor del Cliente. Fue como si trabajaran para mi familia: se aseguraron de que mi esposa y yo estuviéramos siempre 100 % informados y satisfechos, y así es.

— Jeff, Windermere, Florida

Para esa mañana, ya tenía mi número de reclamo, ya estaban trabajando en enviar gente para cuidar el árbol, cubrir la casa con lona y conseguir un inspector... Ha sido un verdadero sueño trabajar con ellos.

Me sorprendió la rapidez con la que Security First se puso en contacto conmigo. Estamos muy contentos de haber elegido Security First para nuestro seguro de hogar.

Se oyen muchas pesadillas con las compañías de seguros, pero ésta no fue una de ellas. Gracias Security First.

Security First siempre ha cumplido. Security First es sinónimo de seguridad.

Sinceramente, no contrataría a nadie más. Ha sido una experiencia que me ha cambiado la vida en lo que respecta a los seguros.

Se pusieron en contacto con nosotros antes y después de la tormenta para asegurarse de que estuviéramos bien y tuviéramos un lugar al que ir. Los hemos recomendado a otras personas.

No tengo palabras para describir a Security First Insurance. Tenemos amigos y familiares que trabajan con otras compañías y no creo que hayan tenido lo que nosotros hemos tenido en cada tormenta, y eso significa muchísimo.

Este es nuestro tercer huracán en 13 meses y Security First Insurance ha sido nuestro seguro de vivienda durante todos ellos. He tenido una muy buena experiencia.

Llevo trabajando en Security First unos 10 años y estoy muy contento con el avance del proceso.

Tengo la mejor compañía de seguros del estado. Lo sé. Ha sido un placer trabajar con Security First. Son simplemente los mejores.

Es muy alentador ver a quienes se preocupan por sus clientes aquí, tratando de ayudarlos a iniciar un reclamo y poner sus vidas en orden.

Apenas tengo tiempo para pensarlo y recibo otro contacto de Security First sobre el siguiente paso en el proceso.

Proteja su hogar Hoy

Respaldamos cada política que escribimos, tormenta tras tormenta, año tras año®.

Nuestro sencillo y cómodo proceso de cotización le permite comenzar fácilmente. Dé el primer paso para proteger su activo más valioso solicitando una cotización hoy mismo.